משכנתא (צילום: pixabay)

נתונים חדשים מדו"ח הבנקאות של בנק ישראל לשנת 2022 מגלים שונות בין שיעור העלייה בהחזר המשכנתא החודשי לבני המגזר החרדי, לבין כלל האוכלוסיה. זאת, בעיקר בשל תכנון פיננסי שגוי המתאפיין בחשיפה גבוהה למסלולים בריבית משתנה, בהובלת מסלול הפריים.

בשנים האחרונות חלה האצה בהיקף ההעמדה של ההלוואות החדשות לדיור וכן במספרן של ההלוואות הללו. עם זאת שיעור הגידול בהיקף של ההלוואות גבוה משיעור הגידול במספרן והדבר בא לידי ביטוי בעליית האומדן של סכום ההלוואה הממוצעת לדיור , שהגיע בחודש אוקטובר 2022 לשיא של מעל למיליון ש"ח. לנוכח שיעורי הריבית הגבוהים שקיימים כיום בשוק החלה מגמת ירידה בסכום ההלוואה הממוצעת לדיור, שהגיע במרץ 2023 לכ-948 אלף ש"ח.

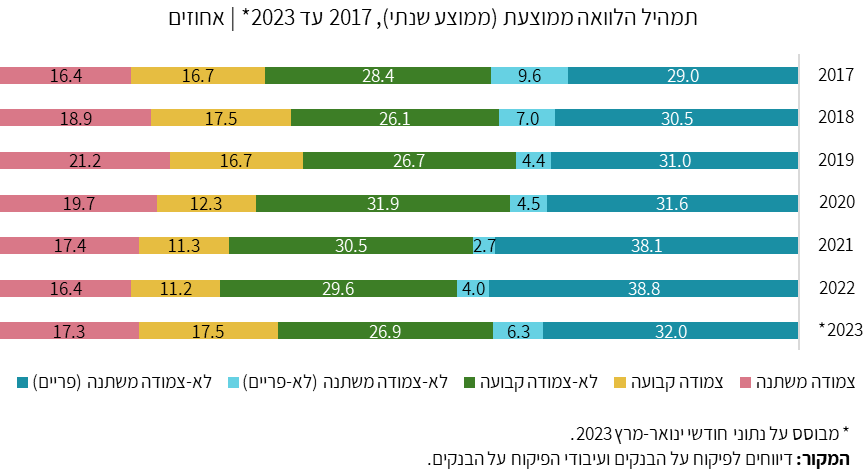

העלייה בסכום ההלוואה הממוצעת היא, בין השאר, על רקע ההאצה בקצב העלייה של מחירי הדירות, שבמסגרתה עלה שיעור ההלוואות שנועדו למימון רכישה של נכסים בשווי גבוה יותר ושיעורן עבור נכסים ששווים עולה על 3 מיליון ש"ח מסך ההלוואות שניתנו גדל מ-25% (בחודש דצמבר 2021) לכ-31% (בחודש מרץ 2023). העלייה בשווי הנכס הממומן באה לידי ביטוי גם בעלייה בשיעור ההלוואות שניטלו על ידי משקי בית עם הכנסה גבוהה יחסית (עשירוני הכנסה 10-8), בהשוואה למשקי בית עם הכנסה בינונית (עשירוני הכנסה 7-4) . בולטת במיוחד העלייה במשקלן של הלוואות שניטלו על ידי משקי בית מהעשירון ה-10 מסך ההלוואות החדשות, אשר הוכפל משיעור של 10% בלבד בשנת 2017 לשיעור של 20% מההלוואות החדשות שניטלו במהלך 2022.

העלייה בסכום ההלוואה הממוצעת הובילה גם להארכת התקופה הממוצעת לפירעון (בעיקר במסלולי הריבית הקבועה) וזאת בניסיון למתן את השפעת העלייה בסכום ההלוואה על סכום ההחזר החודשי. עם זאת נדגיש בהזדמנות זו כי פריסת ההלוואה לתקופה ארוכה יותר מקטינה את קצב סילוק הקרן ומגדילה כפועל יוצא את סך תשלומי הריבית לאורך כל חיי ההלוואה.

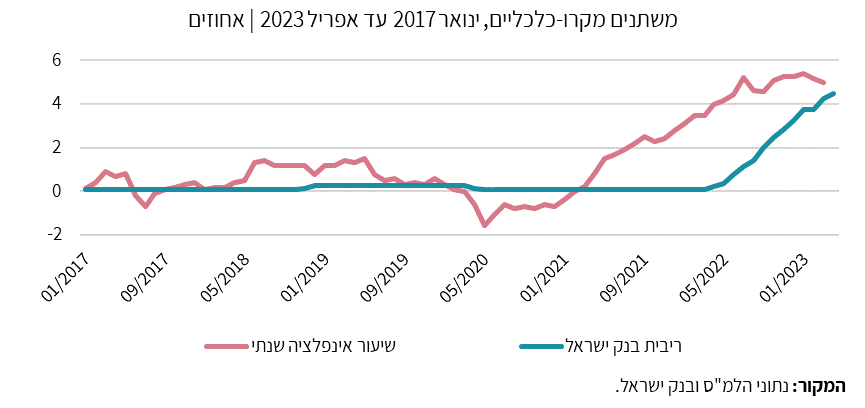

שנת 2022 וראשית 2023 אופיינו בשינויים בסביבה המקרו-כלכלית. כך, למשל, עלה שיעור האינפלציה בשנת 2022 עד ל-5.3%, בהשוואה ל-2.8% בשנת 2021 וריבית בנק ישראל עלתה במהלך שנת 2022 ועד אפריל 2023 לרמה של 4.5%, לאחר שעמדה עד לחודש אפריל 2022 על 0.1%. בהקשר זה נזכיר כי כלי הריבית הוא כלי מדיניות רוחבי הנועד לריסון האינפלציה, שפוגעת בעיקר בשכבות האוכלוסייה החלשות. עם עליית הריבית גם היקף המשכנתאות קטן בתקופה הנסקרת וחלה האטה במחירי הדיור . כמו כן נצפו בתקופה זו גם עליות משמעותיות בתשואות האג"ח הממשלתיות. עליית ריבית בנק ישראל הובילה גם לעלייה בשיעורי הריבית על משכנתאות חדשות, בכלל המסלולים.

שינויים בסכום ההחזר החודשי

סכום ההחזר החודשי השוטף משתנה לאורך חיי ההלוואה כתלות בסביבה המקרו-כלכלית בהתאם לתמהיל ההלוואה שנבחר: שיעור האינפלציה ישפיע על סכום הקרן ועל תשלום הריבית במסלולים הצמודים; הריבית במסלול הפריים מתעדכנת עם כל שינוי בריבית בנק ישראל; ותשואות האג"ח הממשלתיות ישפיעו על גובה הריבית במסלולים המתאימים בעת עדכון ה"עוגן". על מנת לבחון כיצד השפיעו השינויים בסביבה המקרו-כלכלית על סכום ההחזר החודשי של הלווים, נערכה הדמיה לבחינת השינויים שחלו בסכומי ההחזר החודשי של כלל ההלוואות לדיור שניטלו בין השנים 2017 עד 2022. מההדמיה עולה כי שינויים אלה תרמו לעלייה של 554 עד 873 ש"ח בממוצע סכום ההחזר החודשי (כתלות בשנת נטילת ההלוואה).

השינוי בסכום ההחזר החודשי עבור הלוואות שניטלו בשנת 2021 היה המשמעותי ביותר: ממוצע שיעור השינוי עבור 2021 עומד על 20.2%. העלייה בסכומים שחוו לווים בשנה זו היה גבוה באופן משמעותי (כרבע מהלווים חווה עלייה של מעל ל-1,000 ש"ח בסכום ההחזר החודשי).

נציין כי השינויים המקרו-כלכליים השפיעו על סכום ההחזר החודשי עבור הלוואות משנת 2022 באופן שונה, משום שהביצוע של חלקן התרחש בתקופה שלאחר תחילת העלאות הריבית, כך שהלוואות אלה לא הושפעו מכל השינויים שהתרחשו במהלך השנה, אלא רק מהשינויים שהתרחשו החל מהתאריך שבו הן ניטלו.

השינויים בסביבה המקרו-כלכלית משפיעים באופן שונה על סכומי ההחזר החודשי בין השנים השונות, בין היתר, בגלל השוני בתמהיל של ההלוואה הממוצעת בין השנים 2017 עד 2023 ובשל גובה ההלוואה. ייתכן שהשינויים בתמהיל קרו, בין השאר, על רקע רצונם של הלווים להקטין את סכום ההחזר החודשי הראשוני בהלוואה, שכן זה מהווה עבורם את המגבלה הכובלת העיקרית בעת העמדתה.

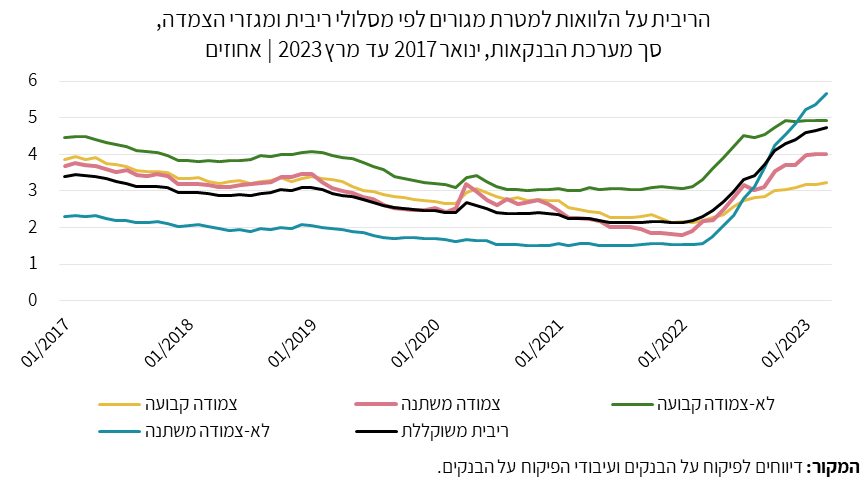

מגבלת הפריים שוחררה בשנת 2021 באופן חלקי כמהלך צרכני שנועד לאפשר לציבור לגוון את תמהיל ההלוואה לדיור שהוא נוטל. כפועל יוצא גדל החל משנת 2021 שיעורן של ההלוואות החדשות לדיור במסלול ריבית משתנה לא-צמודה שמושפעת מריבית הפריים (ובקצרה, "מסלול הפריים"). שיעור ההלוואות במסלול זה אף הגיע לשיא של 42% בחודש יולי 2022. נציין כי עד לחודש אפריל 2022 (עת החלו העלאות ריבית בנק ישראל), היה זה המסלול עם הריבית הנמוכה ביותר בשוק (מסלול ריבית משתנה לא-צמודה).

עם עליות ריבית בנק ישראל חלה, החל מיולי 2022, ירידה בשיעור ההלוואות במסלול הפריים לרמה דומה לזו שלפני שחרור המגבלה בשנת 2021. עם זאת, לנוכח מאפייניו של מסלול זה, הרי שעם תחילתן של העלאות ריבית בנק ישראל, הושפעו ההלוואות שניטלו בשנת 2021 ואילך מעלייה זו יותר מאשר הלוואות שניטלו בשנים שקדמו לשנת 2021 (הדבר בא לידי ביטוי בגובה העלייה בסכום ההחזר החודשי שנצפה).

המסלול שבו ניכר השינוי המשמעותי ביותר היה מסלול הפריים, על רקע עליית ריבית בנק ישראל מ-0.1% בחודש אפריל 2022 ל-4.5% בחודש אפריל 2023.

גם לעליית מדד המחירים לצרכן הייתה השפעה על סכום ההחזר החודשי של הלווים, אם כי פחותה באופן משמעותי: בשונה מריבית בנק ישראל, שמשפיעה באופן ישיר על הריבית במסלול הפריים ועל סכום ההחזר החודשי, ההצמדה למדד משפיעה על יתרת הקרן לסילוק (יתרת ההלוואה שטרם שולמה) ועל תשלומי הריבית, כך שהשפעתה על סכום ההחזר החודשי נמוכה, שכן היא נפרסת לאורך כל יתרת חיי ההלוואה. עם זאת עלתה במהלך התקופה יתרת הקרן עבור חלק מההלוואות שניטלו בשנים 2022-2021 אף מעל לסכום ההלוואה (קרן) במועד נטילת ההלוואה וזאת על רקע הצמדתה למדד. כלומר, התשלומים על הקרן (קצב "סילוק" ההלוואה) היו נמוכים מהתוספת לקרן בגין מנגנון ההצמדה למדד המחירים לצרכן.

לאינפלציה יש השפעה מהותית יותר בראי כלל ההלוואה, שאינה מקבלת בהכרח ביטוי באמצעות השינוי בסכום ההחזר החודשי. החל מהמחצית השנייה של 2022 חלה עלייה במשקל ההלוואות במסלול ריבית קבועה צמודה, כך שהשפעת האינפלציה צפויה להיות משמעותית יותר עבור הלוואות אלה בעתיד. מסלולי ריבית משתנה (צמודה ולא-צמודה שאינה פריים), תלויים בשינוי ה"עוגן" בתום התקופה שנקבעה (לרוב, בכל חמש שנים). לפיכך, סכום ההחזר החודשי עבור הלוואות שניטלו בשנת 2017 בלבד, הושפע בשנת 2022 גם בעקבות עדכון ה"עוגן" , כתוצאה מעליית תשואות האג"ח ומחיר ה"עוגן".

ניתוח הגורמים שהשפיעו על השינוי בהחזר החודשי

בעת נטילת הלוואה לדיור מציג הבנק ללווה כחלק מהוראות הפיקוח על הבנקים את סכום ההחזר הראשוני של ההלוואה. סכום זה מושפע מגובה ההלוואה, מתמהיל ההלוואה, מהתקופה לפירעון ומשיעורי הריבית במסלולים השונים. בהמשך עשויות הקרן והריבית להיות מושפעות מהסביבה המקרו-כלכלית: שיעור האינפלציה (שיעור השינוי במדד המחירים לצרכן משפיע על הקרן ועל הריבית במסלולים הצמודים למדד), ריבית בנק ישראל (משפיעה על גובה הריבית במסלול הפריים) ותשואות האג"ח הממשלתיות (משפיעות, לרוב, על ה"עוגן" שקובעת את בסיס הריבית במסלול ריבית משתנה – צמודה ולא-צמודה שאינה פריים וכן על גובה הריבית במסלול ריבית קבועה לא-צמודה). על כן עשוי סכום ההחזר החודשי להשתנות לאורך חיי ההלוואה בהתאם לשינויים בתנאי השוק, לתמהיל ההלוואה (שמגדיר את חשיפת הלווה לשינויים המקרו-כלכליים) ולגובהה.

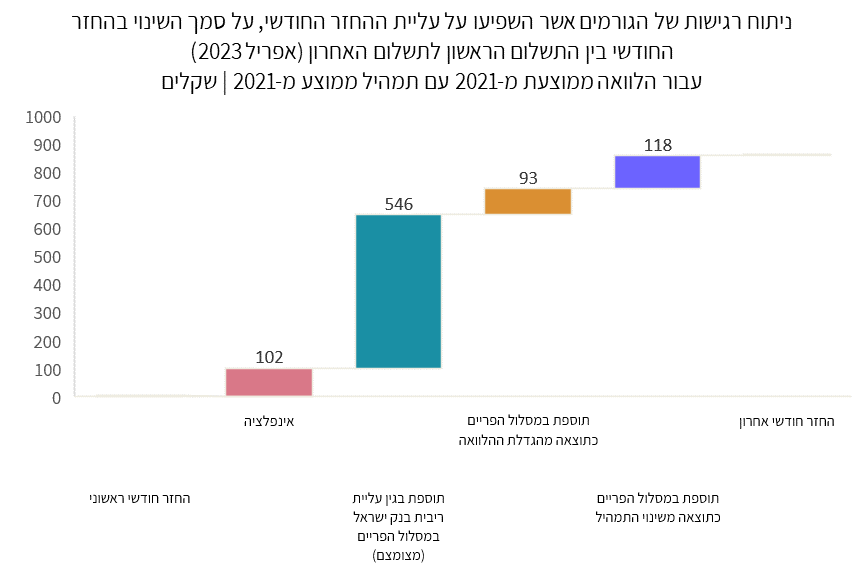

על מנת לבדוק כיצד השפיעו השינויים השונים על העלייה בסכום ההחזר החודשי בוצע ניתוח רגישות שבו נבחן סכום ההחזר החודשי הראשוני בגין הלוואה ממוצעת לשנת 2021 אל מול סכום ההחזר החודשי האחרון (חודש אפריל 2023) בגין הלוואה זו והגורמים שהביאו לעלייה זו.

מלכתחילה היה ממוצע סכום ההחזר הראשוני בשנת 2021 גבוה בכ-9% ממוצע סכום ההחזר הראשוני בשנת 2020, בשל העלייה בגובה ההלוואה הממוצעת, שכן שיעורי הריבית ששררו בשנת 2021 היו עדיין נמוכים. מהניתוח עולה כי ממוצע סכום ההחזר החודשי האחרון גדל בכ-21% (מ-4,187 ש"ח ל-5,046 ש"ח).

הרכיב המשמעותי ביותר שתרם לגידול בסכום ההחזר החודשי היה השינוי שנצפה במסלול הפריים (על רקע עליית ריבית בנק ישראל), כאשר ניתן לפרק שינוי זה למספר רכיבים:

- שינוי שנובע מעליית ריבית בנק ישראל ושמשפיע על ההלוואה במונחי שנת 2020 (כלומר, ללא השפעת השינוי בגובה ההלוואה או בשיעור רכיב הפריים, שאפיינו את ההלוואות שניטלו החל משנת 2021) – מסומן בתכלת.

- שינוי כתוצאה מהגדלת גובה ההלוואה שניטלה (שהביא להגדלת גובה ההלוואה במסלול הפריים ולכן סכום ההחזר החודשי במסלול זה גדל) – מסומן בכתום.

- שינוי כתוצאה מהגדלת רכיב הפריים בהלוואה (שינוי בתמהיל, כך שרכיב הפריים יהיה גדול יותר) – מסומן בכחול.

גם לאינפלציה הייתה השפעה והיא אחראית לעלייה של 12% מהעלייה בסכום ההחזר החודשי – מסומן באדום.

רפורמת השקיפות במשכנתאות

בנק ישראל השיק בחודש אוגוסט 2022 רפורמה צרכנית להגברת שקיפות המידע ללקוחות הבנקים ולשיפור סביבת התחרות בשוק המשכנתאות. במסגרת הרפורמה נכנסו לתוקף שורה של צעדים בתחום המשכנתאות שנועדו לייעל את תהליך קבלת אישור עקרוני למתן משכנתא ולסייע ללקוחות להבין בצורה טובה יותר את תנאי המשכנתא שמוצעים להם, את ציפיות השוק ואת השלכותיהם של שינויים צפויים בשווקים על התשלומים העתידיים. צעדים אלה נועדו בין השאר לאפשר ללקוחות להשוות באופן מושכל וביתר קלות בין ההצעות השונות מהבנקים השונים ולתרום בכך להגברת התחרות בשוק האשראי לדיור.

השינוי בסכום ההחזר החודשי לפי מאפייני הלווים

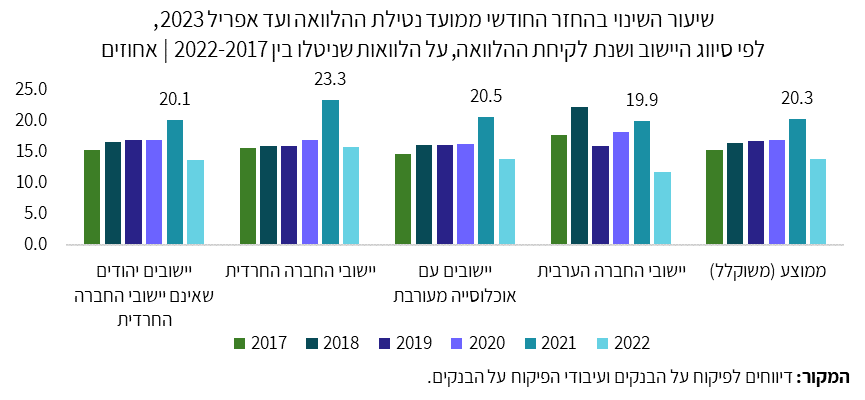

המגמה בשיעור השינוי בסכום ההחזר החודשי, שהמהווה מדד שמשקף את השינוי בנטל ההחזר בין התשלום הראשון של ההלוואה ובין התשלום בחודש אפריל 2023, דומה בכל עשירוני ההכנסה, אם כי ניכר ששיעור השינוי גבוה במעט עבור עשירוני הכנסה 4 עד 7 וזאת אף שסכום ההחזר החודשי עלה יותר בקרב הלווים מעשירוני ההכנסה הגבוהים. יש לציין כי בחינה לפי סיווג היישוב (של הנכס הממומן) מצביעה על כך שהשונות בשיעור השינוי בסכום ההחזר החודשי בין סיווגי ישובים שונים אינה גבוהה מאוד בין השנים ונעה בשיאה ב-2021 בין 20% ל-23%.

הסיבה להבדלים בשיעור השינוי נעוצה בעיקר בשוני שקיים בתמהיל ההלוואה בין האוכלוסיות השונות ובהבדלים בגובה ההלוואה. כך, למשל, לווים שהיו חשופים יותר למסלול הפריים, חוו שיעור שינוי גדול יותר. נציין שוב כי טרם תחילתן של העלאות ריבית בנק ישראל, שיעור ריבית הפריים היה מבין שיעורי הריבית הנמוכים בשוק.

בנק ישראל והפיקוח על הבנקים ממשיכים לעקוב אחר ההתפתחויות בשוק האשראי לדיור והעלייה בסכום ההחזר החודשי והציפייה הפיקוחית היא כי הבנקים ימשיכו לנטר לקוחות שמתקשים לעמוד בהחזרים החודשיים ולסייע להם במידת הצורך במסגרת הכלים שעומדים לרשותם, כפי שהם החלו לעשות מסוף שנת 2022.

למה חשוב לשכור יועץ משכנתאות מקצועי?

אם לסכם את המלל הארוך והגרפים מאירי העיניים במסקנה אחת שתמנע את המשך התייקרות המשכנתאות במגזר החרדי – המסקנה תהיה ללא ספק שתכנון משכנתא חכם יותר עשוי לחסוך לכם מאות שקלים בחודש ועשרות אלפי שקלים במצטבר לאורך חיי המשכנתא.

לכן, דווקא בתקופה הנוכחית כשהכל יקר, חשוב במיוחד לשכור את שירותיו של יועץ משכנתאות פרטי המתמחה בתכנון פיננסי מותאם אישית תוך הסתכלות רחבה על כל הנתונים הפיננסיים של הלווה.

שירות מקצועי של יעוץ משכנתאות למגזר החרדי ניתן לקבל באמצעות 'הירשוביץ פתרונות', הגוף הפיננסי הגדול ביותר במגזר החרדי, אשר מספק מעטפת כלכלית רחבה ומקצועית במיוחד.

תגובות