חבל על כל יום. אפקט ה"ריבית דריבית" עובד בשבילך (צילום: pixabay)

בשביל לא להיתקע בגיל מבוגר עם חיסכון שולי וללא משענת כלכלית, עלינו לחסוך בגיל צעיר הרבה מעבר למה שהחוק מחייב עצמאים להפקיד לפנסיה.

ישנה סיבה לכך שההפקדות לחיסכון הפנסיוני של שכיר הינן בהיקף של 21% מהשכר ברוטו.

עצמאים נוטים לדחות את סוגיית החיסכון הפנסיוני, בעיקר משיקולי תזרים ומתוך ציפייה לגידול בהכנסות בטווח הקצר והבינוני. ובכן, יש לכם סיבה מעולה להפסיק לדחות את הטיפול בחיסכון הפנסיוני שלכם:

החיסכון הפנסיוני שלנו הוא הנהנה העיקרי מאפקט ה"ריבית דריבית": 10 שנות העבודה (והחיסכון) הראשונות שלנו מממנות כמחצית מקצבת הפנסיה שנקבל. בעוד על המחצית השניה אנו נדרשים לחסוך 30 שנה!

הדבר שווה לפער בין הכנסה שעתית של 100 ש"ח לבין הכנסה של 400 ש"ח עבור אותה שעת עבודה. לא חבל?!

ככל שנקדים לטפל בנושא ולבנות תכנית פנסיונית אליה ניצמד, כך נוכל לקבל קצבה משמעותית יותר בהפקדה קבועה נמוכה יותר.

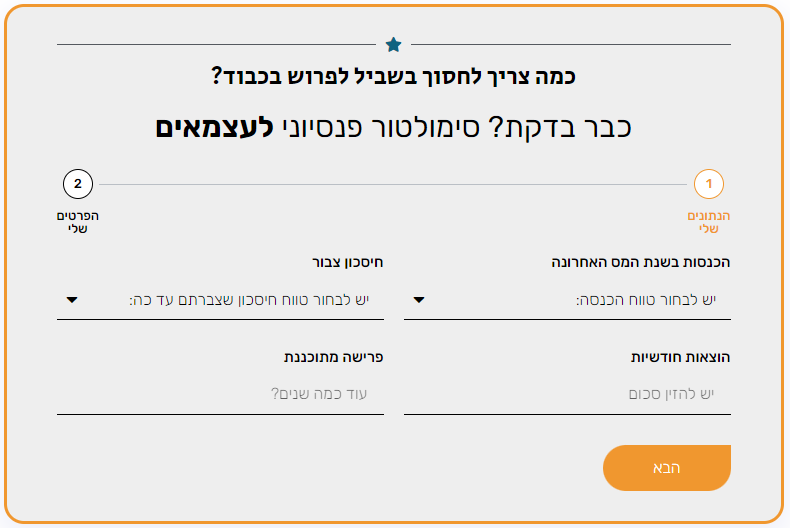

לנוחיותכם: סימולטור לתכנון פנסיוני לעצמאים עומד לשירותכם באתר האינטרנט של 'הירשוביץ 360'. יותר ממומלץ להשתמש בו וליישם את מסקנות הבדיקה.

בשבוע הבא:

בשבוע הבא:

הטבות המס שתקבלו אם תחסכו יותר לפנסיה.

הצטרפו לאלפים שכבר נהנים מהמיזם "כלכלה בנעלי בית"

- באתר אקטואליק – בקטגוריה המיוחדת

- בקבוצות וואטסאפ ייעודיות – הנה קישור לאחת מהן

- בערוץ הטלגרם החדש – הקליקו להצטרפות

- בתיבת הדוא"ל שלכם – נרשמים כאן

תגובות